Kurz und knackig zusammengefasst

Als selbstständige Lebens- und Sozialberaterin kommst du um zwei Bereiche nicht herum:

Sozialversicherung (SVS) und Finanzamt. In diesem Beitrag bekommst du einen Überblick über die wichtigsten Begriffe, Pflichten und Kosten – von Einnahmen-Ausgaben-Rechnung bis Pauschalierung, von Mindestbeiträgen bis Nachzahlungen.

So kannst du deine Finanzen von Anfang an im Griff behalten und böse Überraschungen vermeiden.

Grundbegriffe im Überblick

Um deine Finanzen fest im Griff zu haben, braucht es zuerst ein Basiswissen darüber, mit welchen Begrifflichkeiten was genau gemeint ist. Dabei sind die wichtigsten, bereits der passenden Kategorie zugeordneten:

GELDFLUSS:

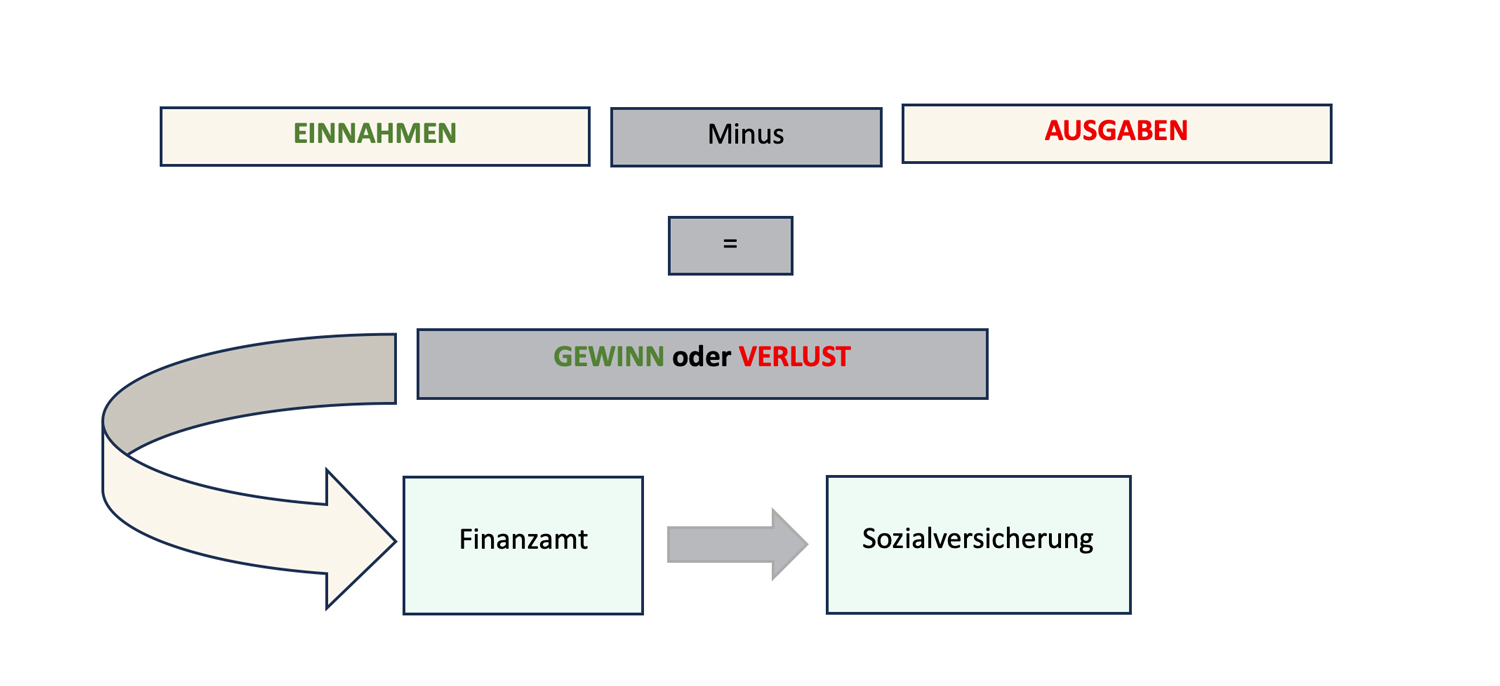

Einnahmen ∙ Ausgaben ∙ Umsatz ∙ Gewinn

BUCHFÜHRUNG:

Einnahmen-Ausgaben/Rechnung ∙ Pauschalierungen ∙ Doppelte Buchhaltung

SOZIALVERSICHERUNG:

Einkommensgrenze ∙ Ausnahme ∙ Pflichtversicherung ∙ Beitragsgrundlage ∙ Mindest- und Höchstbeitragsgrundlage

FINANZAMT:

Lohnsteuer ∙ Einkommenssteuer ∙ Umsatzsteuer ∙ Registrierkasse ∙ Kleinunternehmerregelung

Brauche ich einen Steuerberater?

Das Thema „Buchführung“ ist aber noch sehr viel umfangreicher. Darum bittet dieser Blog-Beitrag nur einen ersten groben Überblick. Für die ersten paar Jahre der Selbstständigkeit empfehle ich ganz klar die Zusammenarbeit mit einer Bilanzbuchhalterin oder Steuerberaterin. Sie lernen dir das Basiswissen, damit du deine Buchführung SVS und Finanzkonform führen kannst, zu dem informieren sie dich über strategisch gute Entscheidungen.

Der Geldfluss im Unternehmen

Einnahmen:

Darunter versteht man ALLE Gelder die zu dir fließen, als Vergütung für deine Beratung. Wenn du eine Rechnung an deine Klienten ausstellst, ist das eine AUSGANGSRECHNUNG. Das Geld das du bekommst, ist eine EINNAHME / ZUFLUSS. Ausgangsrechnungen die du stellst, müssen fortlaufend nummeriert sein.

Ebenfalls muss klar ersichtlich sein: dein Name und deine Anschrift, die erbrachte Leistung, das Ausstellungsdatum, der Leistungszeitraum, der Steuersatz (oder Hinweis auf die Steuerbefreiung »Kleinunternehmerregelung«), das Entgelt und der Steuerbetrag. Dies gilt für Rechnungen mit einem Betrag unter € 400 sogenannten Kleinbetragsrechnungen. Ab € 400 muss zusätzlich noch der Empfänger ersichtlich sein.

Ausgaben:

Sämtliche Kosten die durch deine Selbstständigkeit entstehen, sind Betriebsausgaben. Also Aufwendungen, welche für die Einkunftserzielung notwendig sind. Dafür gibt es eine konkrete Vorgabe vom Bundesministerium, was du als Ausgabe führen darfst und was nicht. „Essen gehen“ mit Kunden, kann nur bedingt dazu genommen werden. Üblicherweise werden die einzelnen kleinen Ausgaben, zu großen Überkategorien zusammengefasst. Das erleichtert dir auch am Jahresende/-anfang einen Überblick über deine größten Kostenposten. Alle Rechnungen die du von Lieferanten/Dienstleistern erhältst sind EINGANGSRECHNUNGEN. Das Geld das du bezahlst, sind AUSGABEN / ABFLUSS.

Umsatz:

Wie viel Geld du eingenommen hast.

Der Geldfluss muss erfasst und protokolliert werden

Für eine erfolgreiche Unternehmensführung ist es wichtig, die Zahlen im Blick zu haben. Darum ist es unabdingbar sich ein Geschäftsbankkonto anzulegen. Darüber lässt du alles laufen, was mit deiner Firma zu tun hat. Vermeide dabei Privatzahlungen oder -abhebungen. Sie verkomplizieren deinen Ablauf. Zur Dokumentation des Geldflusses stehen prinzipiell folgende Möglichkeiten zur Auswahl: die doppelte Buchhaltung, die Einnahmen-Ausgaben-Rechnung (EAR) und die Pauschalierung.

Doppelte Buchhaltung

Alle Buchungen werden sowohl auf einem Haben- als auch einem Soll-Konto verbucht. Dies ist ein administrativer Mehraufwand der mit einer entsprechenden Software durchgeführt werden muss. Dadurch entstehen zusätzliche Kosten. Diese Variante ist nur für große umsatzstarke Firmen notwendig.

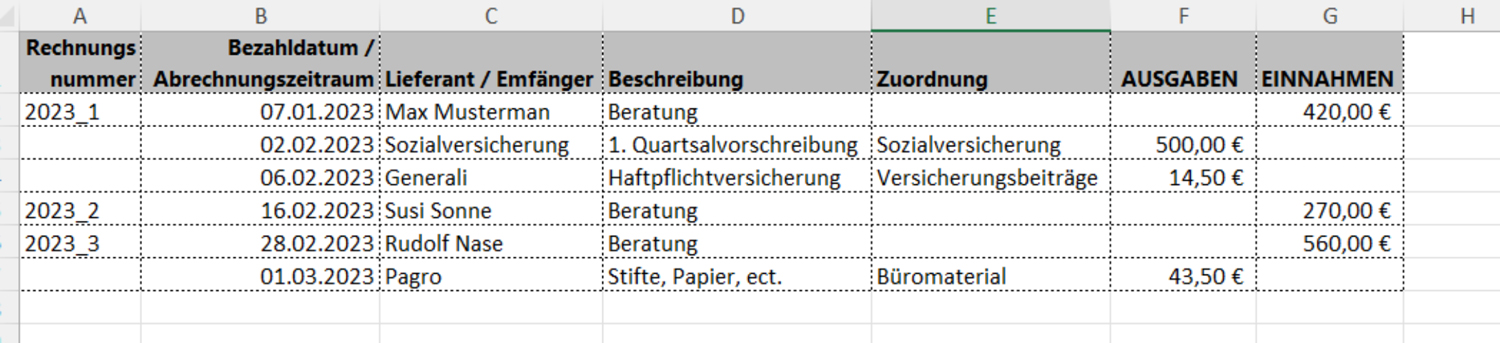

Einnahmen-Ausgaben-Rechnung

Für Klein- und Mittelbetriebe gibt es die Einnahmen-Ausgaben-Rechnung. Du kannst sie die ersten paar Jahre führen. Damit erhältst du einen guten Überblick darüber, ob die EAR die günstigste Variante oder doch die Pauschalierung für dich ist.

Die einfachste und zeitsparendste Vorgehensweise bei der EAR, ist dabei das du alle Zahlungen immer mit der Bankomatkarte bezahlst. Damit hast du alle Buchungen dann direkt am Kontoauszug. In Zusammenarbeit mit einer Bilanzbuchhalterin oder Steuerberaterin übermittelst du dann nur mehr die elektronischen Kontoauszüge. Mittels einer entsprechenden, KI-gestützten Software, werden dort die Buchungen automatisch erfasst und zugeordnet. Solltest du das selbst machen wollen, empfehlt es sich, den Kontoauszug in einem CSV-Format downzuladen.

Damit hast du die Einnahmen und Ausgaben chronologisch und übersichtlich in einer Tabelle. Du musst dann nur mehr eine zusätzliche Spalte einfügen. Also eine für Einnahmen und eine für Ausgaben.

Pauschalierung

Solltest du nach den ersten paar Jahren feststellen, dass du kaum Ausgangszahlungen hast, kannst du eventuell über eine Pauschalierung nachdenken. Das bedeutet, dass du keine EAR führen musst, sondern ein Pauschalprozentsatz an das Finanzamt fällig wird. Dabei gibt es je nach Berufsgruppe verschiedene Prozentsätze. Diese Variante ist aber unbedingt in Absprache mit einer fachkundigen Person zu vollziehen.

Die Sozialversicherung als Ausgabe

Der Unterschied zwischen »Selbstständig sein« und »Dienstnehmer sein« ist, dass als Dienstnehmer dein Arbeitgeber den Sozialversicherungsbeitrag direkt abführt. Als Selbstständige hingegen, musst du das selbst erledigen. Bei der Sozialversicherung gibt es eine sogenannte »Einkommensgrenze«. Diese beträgt im Jahr 2023 € 6.010,92. Wenn du darunter bist, könntest du einen Antrag auf »Ausnahme von der Sozialversicherung« stellen. Dann musst du nur mehr die Unfallversicherung bezahlen. Gleichzeitig hast du aber keine „weiterlaufenden Jahre“ die in deine Pensionskassa einbezahlt werden und keine Krankenversicherung.

Übersteigt dein Einkommen diese Grenze von € 6.010,92 fällst du automatisch in die Pflichtversicherung. Diese setzt sich zusammen aus der Krankenversicherung ca. 7,65%, der Unfallversicherung mtl. ca. € 10,97, der Pensionsversicherung ca. 18,5% und die Selbstständigenvorsorge mit ca. 1,53%.

Als Beitragsgrundlage gelten deine durchschnittlichen monatlichen Einkünfte laut Einkommenssteuerbescheid vom drittvorangegangenen Jahr. Das heißt allerdings, wenn du erst neu startest gibt es noch keine Jahre die „davor“ sind. Somit wird für die ersten drei Jahre die Mindestbeitragsgrundlage fällig. Durchschnittlich beträgt dies pro Quartal ca. € 500.

Ab dem vierten Jahr gibt es Zahlen auf die die SVS zurückgreifen kann.

Dann lautet die Formel:

Beitragsgrundlage x Beitragssatz = SVS-Beitrag

Dabei gibt es einen Mindest- und eine Höchstbeitragsgrundlage. Die jeweils Jahresaktuelle findest du auf der Webseite der SVS.

Zahlung die du an die SVS tätigst, kannst du in deiner EAR unter „Ausgaben“ führen.

In den Zahlungen an die SVS liegt oft der größte Stolperstein für viele Selbstständige: Denn in den ersten drei Jahren wurde nur ein geringer SV-Beitrag einbezahlt. Danach erfolgt eine Nachberechnung laut deinen Einkünften. Dies führt dann häufig zu hohen unerwarteten Nachzahlungen. Dies könntest du vermeiden, indem du bereits von Anfang an, eine Einschätzung deiner Einnahmen vornimmst.

Überleg dir einfach, was ist realistisch, was ich pro Monat an Klienten haben werde. Mit dieser Zahl kannst du bereits zu Beginn deiner Selbstständigkeit Kontakt mit der SVS aufnehmen und um eine voraussichtliche Einstufung bitten. Solltest du die Einnahmen, dann doch nicht erreichen, hättest du ein Guthaben bei der SVS – das ist deutlich besser als eine Nachzahlung ungeahnter Höhe zu haben.

Finanzamt & Steuerarten

Einreichung beim Finanzamt (vereinfachte Darstellung)

Als Unternehmerin bist du verpflichtet, jedes deiner Geschäftsjahre korrekt abzuschließen. Dies erledigst du mit einer der beiden oben genannte Varianten: Einnahmen-Ausgaben Rechnung oder Pauschalierung. Das Ergebnis deiner Buchführung, ist dann der Richtwert fürs Finanzamt, der zur Einstufung dient. Am besten füllst du gleich zum Jahresanfang die Einkommenssteuererklärung, und eventuell weitere erforderliche Formular, aus und übermittelst sie an das Finanzamt.

Das ist ebenfalls der Unterschied zum Dienstverhältnis: im Dienstverhältnis bezahlst du Lohnsteuer, als Selbstständige Einkommenssteuer. Letztendlich ist aber nur die Erhebungsform der Unterschied. Um die aktuelle Höhe der Einkommenssteuer zu erfahren, schaue bitte direkt auf der Seite des Finanzamts.

Da dies ein umfangreicherer Prozess ist, würde ich zumindest eine Erstberatung bei einer Bilanzbuchhalterin oder Steuerberaterin empfehlen. Das Erstgespräch wird oft kostenfrei angeboten.

Kleinunternehmerregelung

Wenn du die Umsatzgrenze (Stand: 2023) von € 35.000 Netto (€ 42.000,- bei 20%igen Umsätzen) nicht überschreitest, kannst du dich dafür entscheiden, die Kleinunternehmerregelung in Anspruch zu nehmen. Dabei führst du keine Umsatzsteuer ab, kannst aber auch den Vorsteuerabzug nicht nutzen.

Wichtig ist dabei zu klären, wer deine Hauptzahlenden sind. Handelt es sich um Privatpersonen, ist es für sie von Vorteil, wenn du keine 20% Ust verrechnest, also die Kleinunternehmerregelung wählst. Hast du primär Firmenkunden würde ich über eine Vollbesteuerung nachdenken, da die 20% Ust für ein Unternehmen in den meisten Fällen ein Durchlaufposten sind.

Bargeld hat eigene Regeln

Registrierkassenpflicht: Diese besteht bei einem Jahresumsatz (Stand: 2023) über € 15.000,- wenn davon mehr als € 7.500,- in Bar bezahlt werden. Achtung: Kreditkartenzahlungen zählen ebenfalls als Barzahlungen.

Profis haben den Durchblick

Dieser Blog-Artikel stellt leditlich einen ersten kleinen Überblick dar und er hat keinen Anspruch auf Vollständigkeit! Ich empfehle dir wirklich, dir gerade zu Beginn professionelle Hilfe dazuzuholen, damit du dein Business von Anfang an auf solide Beine stellen kannst.

Wichtige weiterführende Links

Ich bin Petra Freysoldt –

Lebens- und Sozialberaterin, Psychotherapeutin und Supervisorin. Seit vielen Jahren begleite ich Menschen in Beratung, Psychotherapie, Selbsterfahrung und Supervision. Darüber hinaus bin ich als Ausbildnerin und Ausbildungsleiterin tätig und beschäftige mich intensiv mit der Entwicklung der Lebens- und Sozialberatung sowie der Psychosozialen Beratung in Österreich.

In meiner Gemeinschaftspraxis in Zell am Moos unterstütze ich seit vielen Jahren LSB-Praxisgründerinnen mit meinem Wissen und meinen Erfahrungen aus der Selbstständigkeit.

Möchtest du herausfinden, wie ich dich auf deinem Weg begleiten kann?

Dann buche hier ein unverbindliches Strategiegespräch –

ich freue mich darauf, dich kennenzulernen!